(报告出品方/作者:国金证券,陆意、廖馨瑶)

一、跨境电商:海外需求走弱,中国制造优势显现

1.1 外部环境:海外通胀及能源危机影响下需求走弱

受海外通胀、能源危机的影响,经济景气度走弱。中国商品出口金额 2021 年达到 33640 亿美元,同比提升 29.9%。但 2022 年 1-8 月中国商品出口 金额累计同比增长 13.5%,增速放缓主要由于海外经济景气度降低导致需 求走弱,叠加国内部分区域疫情反复及去年同期高基数影响。港口贸易集 装箱吞吐量回落,集装箱运价指数下行,8 月中国出口集装箱运价指数环 比下跌 200 点至 3033,外贸活动的活跃度下降。欧美主要市场通胀处于高 位,2022 年 8 月美国、欧洲 CPI分别达到 8.3%、9.1%,9 月全球 PMI 为 49.8%,美国、欧元区 PMI 分别为 50.9%、48.4%,低于去年同期的 61.1%、58.6%,欧美国家 PMI 普遍回落。2021 年,中国商品出口占全球 商品出口份额比例提升至 15%,其中欧盟、东盟、美国、拉美是中国出口 增长的主要驱动。

1.2 内部环境:“高性价比+运营经验丰富+政策支持”打造中国制造优势

全球经济走弱导致收入增速下滑,强化“中国制造”高性价比吸引力。全 球经济增速普遍下滑导致消费信心和消费实力受挫,消费者对价格的敏感 度增加,刺激高性价比商品需求;根据谷歌与德勤的调研数据,2021 年跨 境电商消费者最注重产品功能因素中,高性价比是最被关注的因素(对消 费者吸引力达到 46%)。根据 Jungle Scout 数据,2021 年亚马逊全球供应 商中 78%来自中国,中国在劳动生产率、供应链效率和营商环境等方面具 备高性价比优势,产品性价比极具竞争力,根据世界劳工组织数据,2021 年中国劳动生产率为 16512 美元/人,显著高于越南(3905 美元/人)、印 度(6688 美元/人)等国,劳动生产效率表现更优。

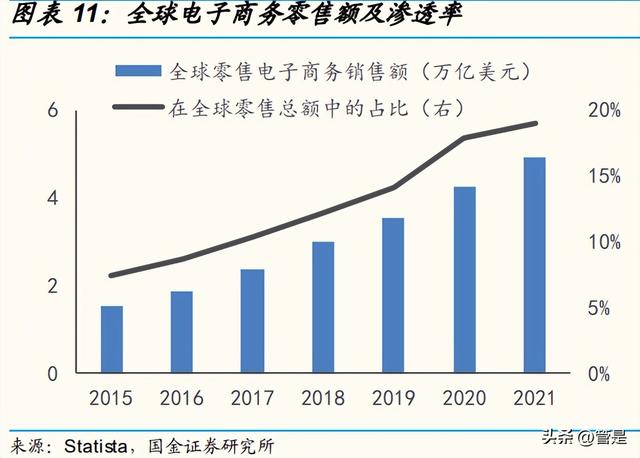

高用户基数下,国内电商在用户体验和运营上实操经验丰富,优势明显。 中国电商市场规模最大,渗透率高于全球平均,达到 30%,电商成熟度高。 据 Statista 统计,2015 年至 2021 年全球电商零售额从 1.55 万亿美元增长 至 4.94 万亿美元,CAGR 为 21.3%,全球电商渗透率 7.4%提升至 19%。 Euromonitor 数据显示,2021 年美日德等发达国家电商渗透率低于 20%, 东南亚、南美、中东等地区电商渗透率低于 10%,为中国电商出海提供广 阔的成长空间。

政策利好不断释放红利。为进一步发挥跨境电商对外贸和国民经济的拉动 作用,我国持续出台政策以支持行业发展,国务院、财政部、海关总署等 部门从完善制度、鼓励新业态等层面构建良好政策环境,例如,设立跨境 电商综合示范区,实行增值税和消费税免税政策,为跨境电商申报和通关 提供便利,完善海外仓网络等,截至 2022 年 2 月底,我国共有 132 个跨 境电商综试区,覆盖全国 30 个省市区,主要分布东部和南部沿海区域,第 四批第五批内陆城市增多。

我国跨境电商交易额快速增长。在政策、基础设施、数字化技术的驱动下, 即便面临全球贸易政策不稳定、亚马逊“封号潮”等因素的冲击,我国跨境电 商交易额仍快速增长,据网经社数据,2017-2021 年,我国跨境电商交易 额从 8.1 万亿提高至 14.2 万亿,CAGR 为 15.07%。跨境电商平台连接国 内供应链和海外需求,缩短进出口中间环节,提供跨境综合服务,发挥中 国供应链“多快好省”优势,享受供应链扩张红利。从跨境电商价值链看,跨 境电商平台处于行业中游,可在选品、营销推广、物流配送、支付等环节 全流程为企业赋能,帮助中小商家抵御跨境贸易各种风险,商家可专心于 制造、营销等环节。

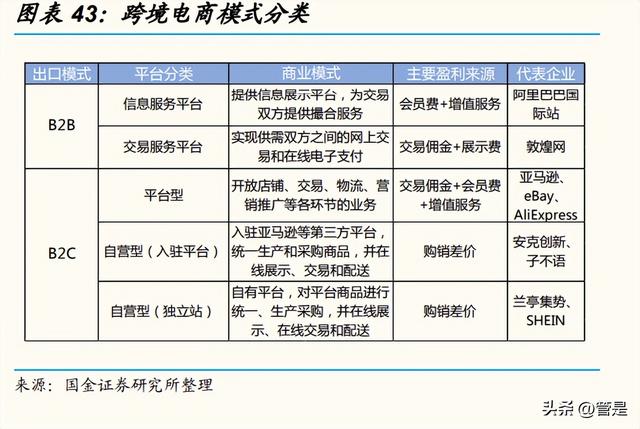

模式来看,B2C 占比近 1/4,其中约 74%来自电商平台。2021 年跨境 电商 B2B 模式和 B2C 模式交易规模分别为 10.9 万亿、3.3 万亿,分 别占比 77%、23%。B2C 模式中约 74%的交易额产生自电商平台,26% 的交易额产生于 DTC 自营网站。中国卖家在主要第三方跨境电商平台 的产生的 GMV 的渠道分布来看,亚马逊约占 32%,速卖通约占 7%, ebay 占 4%,Wish 占 4%。

贸易方向来看,出口跨境电商占比接近八成。据网经社数据,2017- 2021 年,中国跨境电商出口交易规模从 6.3 万亿提高至 11 万亿, CAGR 为 14.95%,跨境电商进口交易规模从 1.8 万亿增加至 3.2 万亿, CAGR 为 15.47%,受益于全球电商渗透率持续提升和中国制造的强大 竞争力,中国跨境电商出口有望持续快速增长。据前瞻经济学人数据, 2020 年中国跨境电商出口主要平台市场份额为亚马逊 22%、阿里系 5%、eBay5%。头部平台市场集中度较低,中小型电商平台及自建站 发展空间大。跨境电商进口头部平台集中度较高,天猫国际、考拉海 淘、京东国际市占率分别为 27%、22%、11%。

区域来看,北美是最大的跨境电商市场,小语种地区潜力大。据艾瑞 咨询数据,2021 年全球电商零售额规模中亚太、北美、西欧地区规模 位居前三,分别为 3 万亿美元、1 万亿美元、0.62 万亿美元,分别同 比增长 17.2%、17.5%、11.3%。小语种市场(拉美、东欧、非洲&中 东)增速领先全球,且由于基建完善度低、当地政策、消费习惯、社会习俗差异大,企业开拓当地市场难度较高,市场竞争较为缓和,开 发潜力很大。

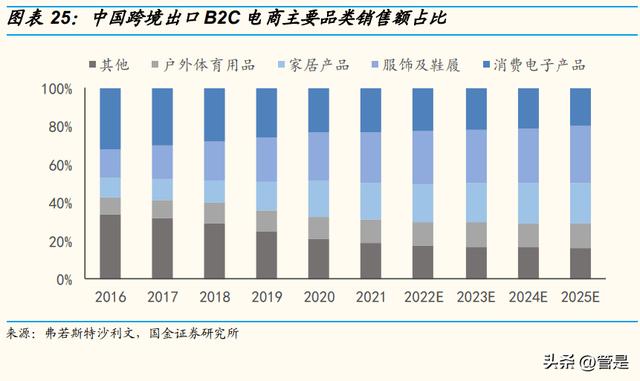

品类来看,服饰及消费电子占比超五成。据弗若斯特沙利文数据, 2022 年中国跨境出口 B2C 电商市场主要品类的规模占比中,服饰及 鞋履约占 28%,消费电子约占 23%,家居产品约占 20%,户外体育用 品约占 12%。

1.3 拼多多出海以美国作为首发,用意何在?

美国电商市场规模较大,基础设施完善且商业复杂程度低。公司可以在发 挥性价比优势的同时,避免纯低价竞争,以高性价比吸引中低收入人群。 ? 市场规模:美国为中国商品出口总额最高的国家。2021 年美国电商零 售额规模约 7800 亿美元,增速 20%;欧洲电商规模 6400 亿美元,增 速 24%;东南亚电商规模 13000 亿美元,增速 30%。据 eMarket 预 测,2022 年美国电商增速为 15.9%,东南亚各国电商增速在 18.0%- 25.9%之间。 竞争格局:美国市场亚马逊一家独大,东南亚和欧洲市场份额分散, 竞争较为激励。 消费者购买力:人均 GDP 表现上,欧美国家人均收入普遍超过 3 万美 元,高于大部分东南亚国家。 物流基础设施:近三年美国海外仓数量持续增长。相比传统外贸物流, 跨境电商物流更加小批量、多批次、多 SKU 且体积重量差别大。海外 仓等仓储资源有助于优化订单履约和存储效率,减少消费者对于头程 及中间跨国运输高时效的不佳体验,降低物流成本。 商业复杂度:美国市场营商环境更为透明。欧洲的法国和希腊商业复 杂度高的原因是税制复杂、法规变化频繁。拉美地区商业复杂度较高, 主要体现为税收法规复杂、注册流程复杂和政府腐败与政局不稳。

做中国制造转型中国品牌的“试水池”,为跨境电商供应商提供新机遇。中国 庞大的供应链体系下,众多白牌厂家长期处在低端的加工制造环节,议价 能力较差,中国劳动力、土地成本的不断提升侵蚀厂商盈利,众多厂商亟 待进行品牌化转型以向价值链更高端进军,未来拥有品牌力、在消费者群 体中构建起明显辨识度及忠诚度的品牌才能够摆脱流量及省钱竞争,然而 当前中国跨境电商的品牌建设大多仍停留在初级阶段,品牌化潜力巨大, 品牌价值观的塑造及传递,对于大多数跨境电商而言仍是较大的挑战,借 助电商平台的流量和综合服务,白牌商家可低成本实现品牌启动,逐渐培 育出 DTC 品牌,而电商平台也可充分享受品牌出海红利。

二、TEMU:拼多多打造全品类高性价比跨境平台

2.1 冷启动条件:核心团队强+资金储备足+布局时机优

管理团队:跨境电商成为战略重心,抽调核心高管攻坚 TEMU 业务。国内 业务逐渐步入稳健期,用户规模逼近天花板,出海成为拼多多打造第三成 长曲线的选择。出海业务将仍以低价为核心优势,覆盖全品类。在管理团 队上,多多买菜多个核心高管转岗进入跨境电商项目,其中阿布牵头整个 项目,冬枣和葡萄负责市场招商,樱木负责广告投放,子城负责供应链。 为弥补跨境经验不足的问题,拼多多从 SHEIN 挖来众多业务精英以打造出 海团队。目前拼多多出海团队超 600 人。

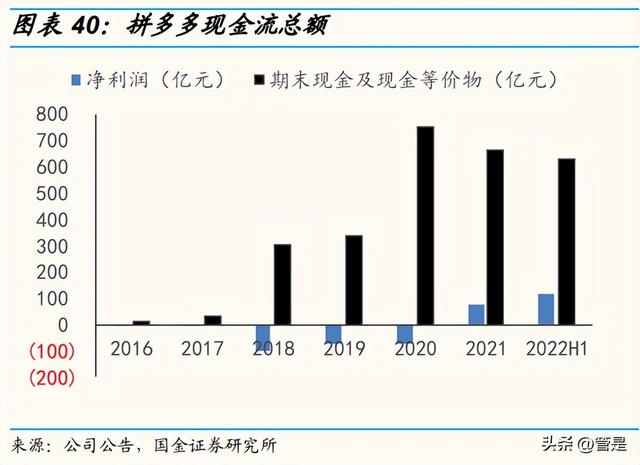

资源储备:业务启动期投入大,充足资金储备可支撑扩张。近两年拼多多 降本增效有效推进,实现持续盈利,为新业务储备了充足弹药。截至 2022H1,拼多多净利润为 114.96 亿元,期末现金及现金等价物达到 628.64 亿元。为实现跨境业务冷启动,TEMU 面临流量营销、消费者与商 户补贴、仓储场地租赁等费用。目前美国电商购买客户获客成本约为 35 美元。TEMU 购买用户规模若达千万,拉新成本约为 3.5 亿美元,参考 2016-2018 年拼多多扩张情况,行政、销售、研发费用总投入从 2 亿元提 升至 210 亿元,且海外物流、流量等成本较高,预计整体费用投入约为百 亿级别,投放形式包括现金补贴、流量臵换、物流折扣等。

时机助力:下半年电商大促集中,亚马逊外溢商家寻找新渠道释放产能。 消费者端,下半年感恩节、黑五、圣诞等活动,今年还有世界杯,大 促活动集中,消费行为向线上转移。对于传统跨境电商平台如亚马逊 等,大促期间平台成本提升,且对于商家备货及入仓要求高。TEMU 正处于成长红利期,对卖家让利更多。 商家端,多重利益点吸引卖家入驻。跨境电商平台佣金比例通常为 8%-15%。TEMU 以“0 元入驻、0 佣金”的优惠政策吸引商家,快速积 累海量供应商资源。拼多多主站商家池叠加亚马逊外溢的商家有望积 极入驻 TEMU。截至 2021 年,拼多多主站拥有 1150 万商家,现有商 家中能够提供高性价比产品的生产型商家,均是出海商家的潜在候选。 此外,亚马逊合规整顿导致国内跨境卖家出现“封店潮”,受影响的卖家 存在去库存需求。国内局部疫情反复扰动生产运输节奏,大量供应商 急需寻找新渠道以释放过剩产能,触达更多消费者。

2.2 商业模式:聚焦性价比需求,类自营“寄售”模式

商业模式:TEMU 是拼多多的海外电商平台,主打高性价比。TEMU 自 2022 年 9 月 15 日起上线,首选北美市场,平台为全品类定位。TEMU 运 营起点是供应商送货至仓库,通过审核后,平台定价卖给消费者,平台独 立承担运营推广、物流、履约、售后服务和客户支持环节,售价由平台决 定,让商家省心卖货。根据 TEMU 平台数据,平台的大量衣服、鞋子等商 品价格低于 10 美元(SHEIN均价约 10 至 20 美元),同样商品的价格普遍 比 SHEIN 低 20%以上,比亚马逊便宜 30%左右。目前全部商品包邮,未来预计包邮价格门槛将提升。截至 2022 年 9 月 15 日,TEMU 的下载量约 为 1.5 万,购物类 APP 下载排名进入前 20 名。

营销:“砍一刀”裂变在海外或不适用,公域投放加内容型营销为主打开市 场。在美国市场,广告投放主要有两类,一是通过公域流量获客,主要为 在 Google 和 Facebook 等平台打广告,二是通过内容型平台获客,主要渠 道为 Instagram、tiktok、Line 等。根据艾瑞调研数据,跨境电商企业在出 海广告支出中,Facebook 和 Google 占比分别为 80%、10%。而以 Tiktok 为代表的内容型平台商业化刚起步,拥有丰富的流量红利,有望成为重点 营销方向,营销效果有待跟踪。

2.3 对比亚马逊:看 1P 和 3P 业务的盈利潜力

为何对标亚马逊?TEMU 与亚马逊早期定位相似,运营模式相通。亚马逊 早期主打低价商品的自营模式起家,规模不断扩大,为了丰富平台生态以吸引消费者,带动业务飞轮良性转动,逐渐推广 3P 业务并最终成为综合 电商平台。我们认为 TEMU 的类自营模式为当前形式,后续仍有可能向平 台型电商发展,在商品零售基础上,向三方卖家提供增值服务以提高盈利 能力。

预计 TEMU 以类自营寄售形式的业务毛利率略低于 25%。亚马逊 1P 毛利 率约为 20%-25%,3P 业务拉升电商毛利率。1997-2008 年,亚马逊 1P 收入从 0.16 亿美元提升至 186 亿美元,占收入比例超过 97%。3P 收入从 0 增加至 5 亿美元。在此期间毛利率稳定在 20%-25%;2009 年-2021 年, 3P 业务收入从 6 亿美元增加至 1658 亿美元,收入占比从 3%大幅提升至 36%,带动电商业务(不含 AWS)毛利率从 22%提升至 48%,更高毛利 率的 3P 业务大幅提升了亚马逊电商业务的盈利能力。根据 Marketplace Pulse 和 Jungle Scout 数据,2021 年亚马逊卖家利润率仍远高于部分中小 企业,68%亚马逊卖家的利润率高于 10%,36%卖家利润率高于 20%。因 此对标亚马逊看 TEMU 零售毛利率,预计略低于 25%,主要由于 TEMU 主打性价比,但商品端直连厂家可获得更低售价,综合来看毛利率水平低 于亚马逊 1P 业务。

TEMU 短期内销售费用高投放,长期经营利润率有望与亚马逊接近,达到 5%。对标亚马逊发展早期,1996-1998 年,亚马逊销售费用率(含履约费 用)分别为 39%、26%、22%,研发费用率分别为 15%、8%、8%,但随 着平台成长规模效应显现,销售费用率和研发费用率快速下降,经营利润 率逐渐转正,1999-2003 年,履约费用率从 14%下滑至 9%,销售费用率 从 11%下滑至 2%,研发费用率从 10%下降至 4%,整体经营利润率从-37% 提升至 5%,且 2004-2021 年经营利润率稳定在 5%左右。远期看,随着流 量成本及营销费用趋于稳定、第三方物流运输成本在规模效应下有效分摊, TEMU长期经营利润率水平有望与亚马逊接近。

2.4 对比 SHEIN 和 Wish:海外下沉市场的需求空间

为何对标 SHEIN?二者均以低价切入,品类和运营经验上有一定程度的重 合。SHEIN 为全球最受欢迎的快时尚服装电商龙头,模式已被验证。平台 定位上,二者均以低价切入,SHEIN 平均单价 10-20 美元。TEMU 上线后, 多数产品单价 10 美元以内。品类上,SHEIN 以服饰为主要品类,TEMU 布局全品类,但服饰仍为重要品类之一,共同充分挖掘并向海外输出番禺 的服饰供应链能力。

SHEIN 用户覆盖及收入规模:据 Apptopia 数据,2022 年上半年 SHEIN 在美国下载量为 2240 万次,超越亚马逊(2200 万次),在欧洲、东南亚、 澳大利亚、中东等地区的 50 多个市场,SHEIN 的 APP 下载量位列电商类 应用榜首。2022 年上半年收入超过 160 亿美元,同比增长 50%。

为何对标 wish?目标客群和主要市场重叠,wish 被称为“美版拼多多”, 以美国市场为主,目标下沉市场人群主打低价产品。wish 收入表现逐季度 下滑主要由于产品价格低但质量良莠不齐,影响消费者信任和购物体验。 TEMU 采取类自营模式,设臵品鉴官角色负责选品和品控,对于入仓的样 品进行筛选和检查,对产品品质的把控相对更强。

wish 用户覆盖及收入规模: 2020 年度购买用户规模曾达到 7000 万左右, MAU 超一亿人,商家数达 55 万。截至 2022Q2,年度购买用户回落至 2000 万左右,MAU 约 2300 万人。在活跃用户数和收入处于高位的 2020 年,收入 25 亿美元,增速 34%,销售费用率 67%。

引流成本高、消费者信任的建立为 TEMU 初期阶段面临的挑战:①业务启 动阶段,引流成本远高于 SHEIN 的成长阶段。SHEIN 在 2011 年启动网红 营销策略,通过佣金/折扣等合作形式吸引众多 KOL 进行品牌宣传和带货, 网红流量红利给 SHEIN 低成本引流机会,且 SHEIN 擅长在 Instagram、 Facebook 等国外主流平台进行宣传推广,逐渐积累起平台 3 亿私域流量。 对于 TEMU 来说,媒体营销除了传统的 Google 和 Facebook 外,Tiktok 和 Instagram 的内容营销或成为消费者沟通的补充渠道。②消费者面对低 价吸引时或存在假货担忧,信任建立是关键。业务初期购买频次和转化率 或需要较长时间爬坡。目前 TEMU 和头部 KOL 做内容视频,做开箱测评 和场景展示,建立用户信任,提升转化。此外,先享后付功能或助力前期 的消费者信任建立,SHEIN、ZAFUL、Anker、Banggood 等大卖均在支付 方式中增加先享后付(即 BNPL,buy now pay later)。大部分 BNPL 服务 可分三期或四期支付款项,而且不必支付利息。

三、盈利预测

收入端:受益于稳固的用户心智,公司高性价比的平台定位能在经济动荡 时期仍保持良好的交易活跃度,同时积极出海享受海外电商红利,预计 2022-2024 年营收分别为 1242 亿元/1541 亿元/1804 亿元,营收增速分别 为 32%/24%/17%。营业收入=GMV*货币化率=用户数*ARPU*货币化率。 用户增长红利消退,货币化率和 ARPU 提升是收入增长的关键驱动。受益 于品牌化,以及推荐算法优化和多多视频布局帮助广告转化率提高,广告 货币化率预计稳中有升,预计 2022-2024 年网络营销服务收入增速为 34%/21%/14%;公司将继续保持低佣金政策吸引商户入驻,且对农产品实 施 0 佣金政策,平台 GMV 规模增长是交易佣金规模增长的主要驱动力, 预计 2022-2024 年交易佣金增速为 89%/35%/28%;自营商品业务是为满 足消费者多样化的产品需求,平台自行销售商家未提供的产品,随着平台 品类的逐渐丰富,自营商品收入占比预计维持在 1%以下。

成本端:公司降本增效持续释放利润。整体仍采用轻资产模式,当前成本 主要为第三方在线支付费用、宽带与服务器维护等运营成本,多为刚性成 本,毛利率水平比较稳定 ,预计 2022-2024 年毛利率分别为 72%/73%/71%。若未来公司投入物流网络和农业生产端供应链改造,预计 毛利率降低。

费用端:考虑到海外业务处于发展初期,业务冷启动面临较高拉新和商户 补贴等费用,预计 2022-2024 年销售费用率为 41%/44%/41%。研发费用 和管理费用率保持稳定,预计 2022-2024 年研发费用率为 10%/9%/9%, 管理费用率为 2%/2%/2%。

利润端:公司已连续五个季度盈利,进入利润快速释放期,在此阶段投入 打造跨境出海这条第三成长曲线,预计牺牲部分利润。预计 2022-2024 年 归母净利润为 234 亿元/248 亿元/305 亿元,同比增长 201%/6%/23%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

如若转载,请注明出处:https://www.maihuoo.com/15623.html

相关推荐

-

抖音在哪找货源?怎么在抖音上找货源,然后在卖?

哈喽大家好,我是圣天。 没想到抖音盒子都出来了,还有那么多小伙伴不了解抖音小店无货源。 今天就给大家介绍一下这个项目。 无货源模式是一个合法的店铺运营模式,和传统的电商模式相比,省…

-

精益创业思维的启发和意义,精益创业思维的启发与感悟?

希望你们认真从文章里面摸出门路,学习避雷的方法,去重新认识创业。 这篇文章来介绍一下什么是精益创业,讲它的兴起,以及我学到的创业知识。 在创业管理方面,全世界两个创业产业最发达的经…

-

卖货怎么称呼大家呢英文?卖货的称呼?

#夏季乐悠游# 今天清晨去给妈妈买早点。意外的看了一场很意外的戏。 两个三十多岁的农村妇女,拉着一大三轮车西红柿,在煎饼果子摊儿旁边叫卖。两块钱三斤。 大概是因为便宜,围了好多晨练…

-

创新思维与创业模式选修课答案,创新思维与创业模式选修课答案解析?

创新是这个时代的底色;大众创新,万众创业;可怕的不是胡言乱语,而是人云亦云。本篇的创新思维课将带你,踏入创新思维的大门。 首先在进行创新思维训练之前,你得先问自己两个问题:1、如何…

-

抖音保存的视频怎么去水印,抖音保存的怎么去水印剪映?

抖音是目前非常火爆的短视频社交平台,很多用户在上面发布了很多有趣、有意思的视频。如果你看到了某个非常喜欢的视频,想把它保存下来,可能会遇到一个难题——水印。 抖音中的水印是非常显眼…

-

如何做一个可以卖货的小程序赚钱?如何做一个可以卖货的小程序赚钱软件?

很多实体店为了最大程度避免因疫情带来的损失,都纷纷转战线上,将线上线下结合起来,寻找新的营销方式。那么对于零售企业来说,零售小程序怎么开发?如何系统解决零售行业的目前的难题呢?下面…

-

快手卖货需要自己囤货和发货吗?快手卖货需要自己囤货和发货吗知乎?

中国的互联网虽然只发展了短短数十年,但是电商的渗透率却比很多其他发达国家都要高 归根结底还是因为咱们国家大力扶持电商的发展 其实现在很多实体店主都知道电商发展的道路已经不可压制 抱…

-

做什么工作自由又挣钱,自由职业挣钱?

快递员、外卖员、网约车司机、自媒体创作者和摆摊者这5种职业是可以简单养家的。 小时候经常听我老爸说,赚钱的活不累,不赚钱的活累,可赚钱不累的活哪有那么多呢,疫情之下,人人自危。 1…

-

快手直播卖货的网红是谁,快手直播卖货的网红是谁啊?

网红二子爷向辛巴辛有志学习也要召开韭菜新品发布会! 辛巴辛有志说给他十年的时间,他能造出火箭,二子爷说给他十年的时间,他能造出宇宙飞船登月。 二子爷对外宣布也要举办一场新品发布会,…

-

无忧出海跨境电商怎么做,无忧出海跨境电商怎么做的?

最近10年经过了国内电商平台的爆发期,可以说很多人借此机会已经发财了,还有的电商已经上市了。由此可见电商这个新互联网新词汇有多么可怕,对于传统的做生意人来说是不可想象的,有些人一辈…